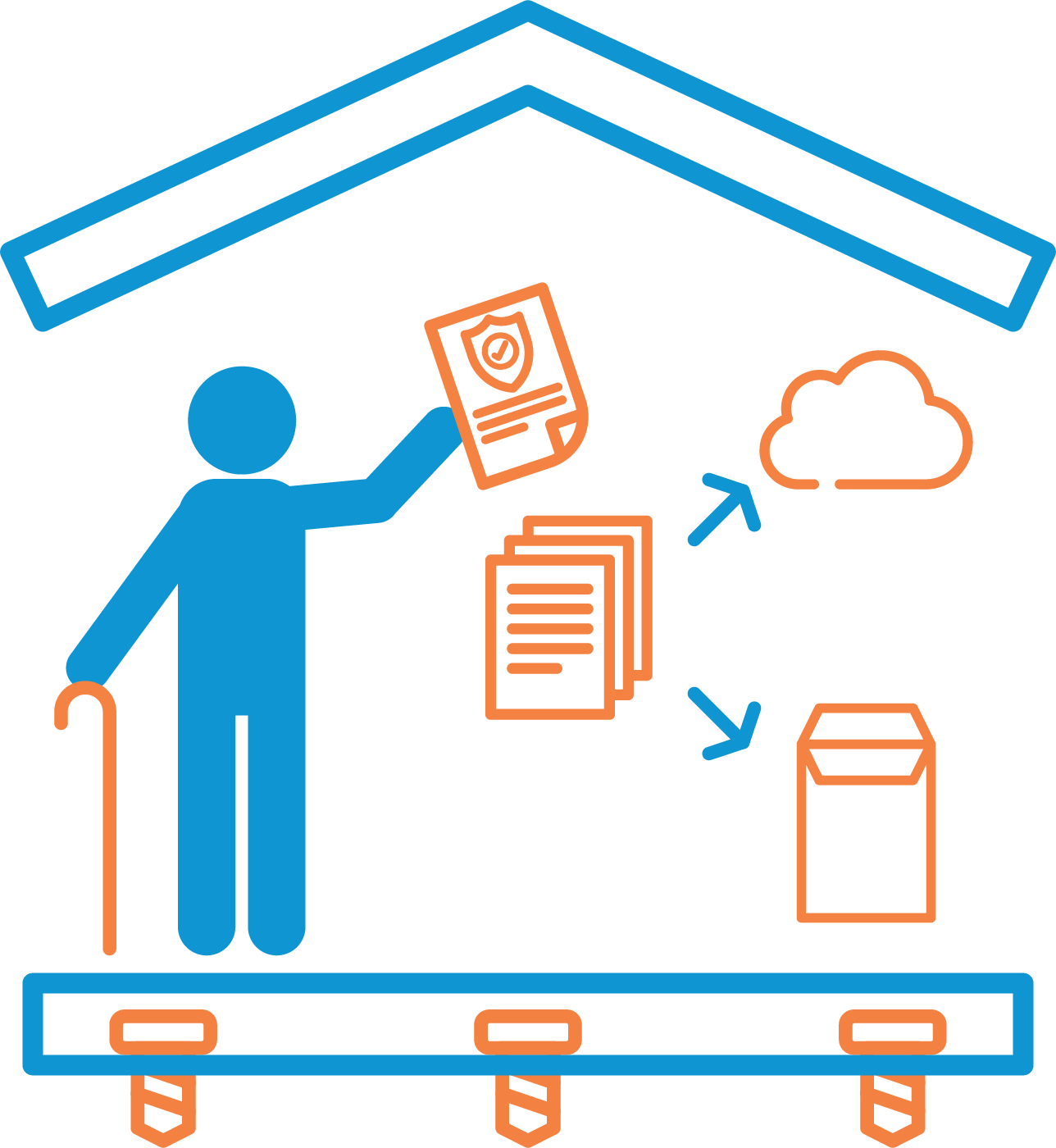

Organizando documentos importantes, fortaleciendo su propiedad y considerando adquirir un seguro contra terremotos.

Aunque los terremotos no duran más que unos segundo, pueden sacudir nuestra vida durante semanas o incluso meses. Si organiza sus documentos importantes, refuerza su casa y analiza la posibilidad de contratar un seguro contra terremtots, puede reducir el riesgo de sufrifr dificultades financieras.

Organice sus documentos importantes en una bolsita accesible y fácil de transportar

Después de un terremoto, es posible que tenga que salir rápidamente de su hogar, si por ejemplo ocurre un incendio. Para hacer más fácil la organización de los documentos importantes que podría necesitar, empiece esocgiendo una bolsa simple y fácil de transportar. Considere que documentos necesitaría si estuviera lejos de se hogar durante un largo tiempo (identificaciones, contactos de sus seres queridos, documentos para presentar un reclamo de seguro, etc.). Ponga todos los documentos en una bolsita de plástico sellada y guárdela en su bolsa designada. Recuerde dejar la bolsa en un lugar accesible .

Considere todos los documentos que podría necesitar:

- Copias de credenciales de identificación.

- Copias de las tarjetas de seguro.

- Una lista con contactos en caso de emergencia.

- Fotos de sus pertenencias en su hogar (esto le ayudará a presentar un reclamo de seguro en caso de que sea necesario).

Problemas comunes en construcciónes

La mayoría de las casas, apartamentos y edificios comerciales no son tan seguros como deberían ser especialmente si tienen más de 30 años. Aunque los códigos de construcción han mejorado con el tiempo, muy pocos exigen arreglar los problemas de edificios viejos. Sin embargo, hay cosas que usted puede hacer para mejorar la integridad estructural de su hogar u otros edificios. En seguida le presentamos una lista con los problemas más comunes.

Cimientos inadecuados (en inglés). Inspeccione los cimientos debajo de su casa. Si los cimientos están dañados o construidos en el estilo “pier and post,” consulte con un contratista o ingeniero para reemplazarlos con cimientos de perímetro continuo. Busque los pernos y arandelas cuadradas en las soleras (para asegurarse de que haya una conexión entre el marco de madera de la casa y sus cimientos). Entre las soleras debe haber un espacio máximo de 1,8m (en un edificio de un piso) o 1,2m (en un edificio de pisos múltiples). Añadir pernos a las casas no aseguradas (en inglés) es uno de los pasos más importantes hacia la seguridad contra terremotos. Un contratista o alguien cualificado en el mantenimiento del hogar puede hacer este arreglo con la formación adecuada de adaptación para terremotos.

Paredes sin soprte lateral (en inglés). Las casas que tengan un espacio debajo del piso inferior deben tener paneles de madera contrachapada que conecten los montantes de las paredes con las paredes del espacio reducido (ver la imagen). Usted o un contratista puede reforzar esta paredes relativamente económicamente.

Primer piso vacío (en inglés). Busque aperturas grandes en el primer piso, como la puerta de un garaje, o una casa ladera soportada por pilares. Consulte con un profesional para determinar si su hogar está soportado de forma adecuada.

Mampostería no reforzada (en inglés). Toda mampostería (paredes de ladrillo o bloques de cimiento) debe ser reforzada. Algunas comunidades tienen un programa para la adaptación de edificios construidos con mampostería no reforzada. Si su hogar tiene mampostería como un elemento estructural, consulte con un ingeniero de estructuras para aprender qué se puede hacer. Un problema más común son las chimeneas mal soportadas. Consulte con un profesional para saber si la suya está segura.

Consejos (en inglés) para consultar/contratar un contratista o ingeniero.

¿Qué pasa los códigos de los edificios?

Los mejores códigos edificios en el mundo hacer nada para edificios que fue construido antes un código ha sido promulgada. A pesar de que los cógidos han sido actualizado, los edificios antiguas todavía están aquí. La procesa de arreglar los problemas en edificios más antiguos, se llama “reequipamiento”, es la responsibilidad del propietario del edificio.

¿Es propietario de un hogar?

Algunos consejos (en inglés) para reforzar su hogar están disponibles en los siguientes enlaces:

- FEMA – La seguridad contra terremotos en el hogar (en inglés)

- ABAG Resilience Program (en inglés)

- Simpson Strong-Tie (en inglés)

- California Seismic Safety Commission: Homeowner’s Guide to Earthquake Safety (PDF)

- California Earthquake Authority: Prepare Your House for an Earthquake(en inglés)

- Earthquake Brace + Bolt Home Retrofit Program(en inglés)

Prueba de seguridad estructural para una vivienda unifamiliar o un dúplex

Si vive en una vivienda unifamiliar o un dúplex, la resistencia de su hogar depende de cuando fue contruido, y su ubicación.

1. ¿Cuándo fue construido su hogar?

Antes de 1960 = 5 puntos

1961-1978 = 3 puntos

Después de 1978 = 1 punto

2. ¿Cómo es su hogar?

Tiene 2 o más pisos con habitaciones encima de un garaje = 5 puntos

Dúplex o en la ladera = 6 puntos

1 piso, con 3 o más estantes en frente de la puerta anterior = 4 puntos

1 piso, con menos de 3 estantes en frente de la puerta anterior = 1 punto

3. ¿Que tanto cree que temblaría la tierra de bajo de su hogar??

Las áreas de California del sur de color amarillo o verde en el mapa de sacudimiento (ver el mapa “Terremotos posibles”) = 5 points

En otras partes de California del sur = 7 points

Si su hogar saca 13 puntos o más, debería consultar con un arquitecto, ingeniero o contratista para evaluar su resistencia, a menos que ya haya sido reforzado en años recientes.

Para los inquilinos

Como inquilino, usualmente tendrá menos control sobre la integridad estructural de su edificio, pero si tiene algo de control sobre el apartamento o casa que alquila::

- Las estructuras construidas con ladrillo y bloques de cimiento pueden derrumbarse, causando pérdidas de vida.

- Los apartamentos con estacionamiento “tucker under” también pueden derrumbarse.

- Los fracasos de los cimientos o paredes de soporte pueden causar daños caros, pero menos pérdidas de vida.

- Los objetos ligados a los lados de un edificio (escaleras, balcones, decoraciones) pueden desligarse durante los terremotos.

Pregúntele al propietario lo siguente:

- ¿Cuáles adaptaciones/reforzamientos ha hecho en este edificio?

- ¿Ha asegurado los calentadores de agua a los montantes de la pared?

- ¿Puedo asegurar los muebles a la pared?

Si vive en una casa móvil:

Mire debajo de su hogar. Si no hay mas que un borde de metal o de madera con bloques de cimiento o trípodes o gatos de acero, entonces necesita instalar un sistema diseñado para sujetar la casa, o un sistema de abrazaderas resistentes a los terremotos (ERBS por sus siglas en inglés). Un ERBS debe tener una etiqueta que dice “Complies with the California Administrative Code, Title 25, Chapter 2, Article 7.5.”

Más surgerencias para protegerse económicamente: Seguros de terremoto en California

Si es dueño de su hogar, éste es probablemente su bien más grande. Ha trabajado duro para lograr el sueño americano de ser propietario. En segundos, el sueño puede convertirse en una pesadilla con la llegada de un terremoto que dañe su hogar y pertenencias. Aún si sigue todos los pasos que nosotros recomendamos, es probable que su hogar sufra algunos daños y que tenga que reponer o arreplar algunas pertenencias. Una opción para mitigar el riesgo de pérdidas es comprar un seguro contra terremotos.

Inquilinos y propietarios se pueden proteger con un seguro contra terremotos. Sin seguro, usted será responsable de cubrir todos los costos para arreglar, reconstruir y reemplazar las pertenencias de su hogar. Las pólizas residenciales no cubren daños por terremoto. Para aprender más, contacte a su agente de seguro o visite https://www.earthquakeauthority.com (en inglés).

En California, el seguro contra terremotos no suele estar incluido en la póliza de seguro de su hogar; generalmente, es una póliza separada que puede añadir cuando compra su seguro del hogar. Todas la compañías de seguros que ofrecen seguros para propiedades residenciales están obligadas por la ley a ofrecer un seguro contra terremotos a sus clientes al momento de comprar una póliza, y cada dos años después.

El costo del seguro contra terremotos que se le ofrece se basa en varios factores, incluyendo la ubicación, antiguedad, tipo de construcción y valor de su hogar. Es la responsabilidad del propietario considerar los riesgos y decidir si el costo de un seguro vale los beneficios que ofrece la póliza después de un terremoto.

Muchas compañías facilitan pólizas de seguro de la California Earthquake Authority (CEA), que son diseñadas para reconstruir su hogar si sufre de daños significantes en un terremoto.

Puede comprar una póliza CEA solamente a través de las compañías que participan con la CEA. Una lista completa está disponible en el sitio web de la CEA, https://www.earthquakeauthority.com, dónde se encuentra también una calculadora de primas.

Póngase en contacto con su compañía o agente de seguros para que le ayuden a evaluar los riesgos por terremoto y entonces considere si un seguro contra terremotos es buena opción para usted.

Los seguros de inundación en los EE.UU también cubren daños por tsunami

Si vive en una zona propensa a los tsunamis, considere comprar un seguro de inundación FEMA. Las pólizas de seguro del hogar no cubren los daños causados por un tsunami o inundación. Para más información, visite el sitio web del National Flood Insurance Program (NFIP): www.floodsmart.gov/floodsmart/ (en inglés)

“TENEMOS BUENOS CÓDIGOS DE CONSTRUCCIÓN ASÍ QUE TENEMOS BUENOS EDIFICIOS”

El mejor código de contrucción en el mundo no significa nada para los edificios que se construyeron antes de la promulgación del mismo. Aunque se han actualizado los códigos, todavía existen edificios viejos que no implementaron estos códigos. Arreglar los problemas de los edificios viejos, la retroadaptación, es la responsabilidad del propietario del edificio.